Het herstel van de huizenmarkt in Nederland is terug te zien in de cijfers van Rabobank. De bank heeft minder rotte hypotheken in portefeuille en de verhouding tussen de marktwaarde van woningen en hoogte van hypotheken verbetert gestaag.

Donderdag publiceerde Rabobank de jaarcijfers over 2016. En daar zat dit staatje bij.

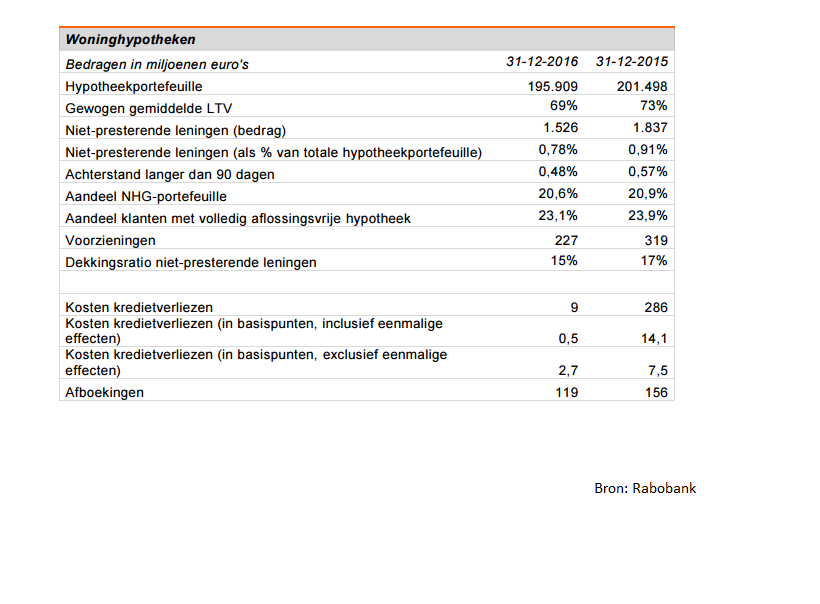

Te zien is dat de Totale hypotheekportefeuille licht is gedaaald tot 195 miljard euro eind 2016. Dit heeft onder meer te maken met het doorverkopen van stukjes van Rabo’s hypotheekportefeuille aan verzekeraar VIVAT en BinckBank.

In de onderliggende cijfers is te zien dat de Loan-to-Value ratio (LTV) daalde naar 69 procent. Dit is de verhouding tussen de gemiddelde hoogte van de hypotheek ten opzichte van de marktwaarde van woningen. Rabobank profiteerde van een combinatie van extra aflossingen door huiseigenaren op hypotheken en stijgende huizenprijzen. In 2015 lag de LTV-ratio nog op 73 procent.

Hypotheken die kampten met wanbetaling, daalden in 2016 ook als percentage van de totale hypotheekportefeuille: van 0,91 procent eind 2015 tot 0,78 procent eind 2016.

Bij de verkoop van nieuwe hypotheken wist Rabobank, inclusief dochter Obvion, zijn marktaandeel te licht te laten groeien in 2016 tot 20,5 procent - tegen 19,7 procent eind 2015.

"De hypotheekrente blijft naar verwachting voorlopig laag. Het afgelopen jaar kozen de meeste woningkopers voor hypotheken met een langere rentevaste periode", stelt Rabobank in een toelichting op ontwikkelingen in de hypotheekmarkt.

Afboeking 700 miljoen euro op Achmea hakt in op winst

Rabobank heeft vorig jaar bijna een tiende minder winst gemaakt, mede als gevolg van hoge reorganisatiekosten bij de bank. Ook moest het financiële concern een extra voorziening treffen voor de compensatie van zakelijke klanten met een rentederivaat. Verder werd er 700 miljoen euro afgeboekt op het belang in de verlieslijdende verzekeraar Achmea.

De nettowinst kwam uit op ruim 2 miljard euro, tegen 2,2 miljard euro in 2015. Afgezien van eenmalige posten ging het wel beter met de bank. Geholpen door de aantrekkende economie zag Rabobank onder meer zijn kredietverliezen sterk dalen. Ook werden kostenbesparingen doorgevoerd en de bank winst internationaal zijn positie in de bedrijfstakken voeding en landbouw te vergroten. Het onderliggende bedrijfsresultaat dikte met 14 procent aan tot ruim 4 miljard euro.

Voor slechte leningen moest Rabobank in heel 2016 nog 310 miljoen euro aan kosten maken. Dat was een jaar eerder ruim een miljard euro. De lagere kredietverliezen waren goed merkbaar in bijna alle zakelijke sectoren in Nederland, met uitzondering van de scheepvaart. In de voor Rabobank belangrijke glastuinbouw en zuivelsector ging het ook beter, maar in die sectoren is de situatie voor veel ondernemers nog wel kwetsbaar en onzeker.

Rabobank meldde donderdag dat de eerder aangekondigde personeelsreducties sneller verlopen dan gepland. Mede hierdoor daalden de personeelskosten vorig jaar met 6 procent. ,,2016 was voor Rabobank een jaar van transitie. We hebben goede stappen gezet om onze strategische doelen te realiseren, maar we zijn er nog niet'', verklaarde bestuursvoorzitter Wiebe Draijer.

Het concern kondigde eind 2015 het ontslag aan van zo'n 9000 werknemers. Eerdere reorganisaties sinds 2013 kostten al zo'n 10.000 banen.